ROMA – Delineare per la prima volta in Italia un quadro accurato di una realtà poco conosciuta come quella delle testate esclusivamente online e monitorarne l’evoluzione: questi gli obiettivi della prima edizione dell’Osservatorio sulle Testate Online avviato dall’Autorità per le Garanzie nelle Comunicazioni in collaborazione con Anso (Associazione nazionale testate online) e Uspi (Unione stampa periodica italiana).

ROMA – Delineare per la prima volta in Italia un quadro accurato di una realtà poco conosciuta come quella delle testate esclusivamente online e monitorarne l’evoluzione: questi gli obiettivi della prima edizione dell’Osservatorio sulle Testate Online avviato dall’Autorità per le Garanzie nelle Comunicazioni in collaborazione con Anso (Associazione nazionale testate online) e Uspi (Unione stampa periodica italiana).

Il Rapporto 2018, pubblicato oggi da Agcom, mostra prima di tutto la necessità di porre attenzione agli emergenti bisogni informativi, alle nuove modalità di offerta atte a soddisfarli e alle competenze richieste per sfruttare i nuovi strumenti disponibili, le piattaforme e l’interazione con gli utenti.

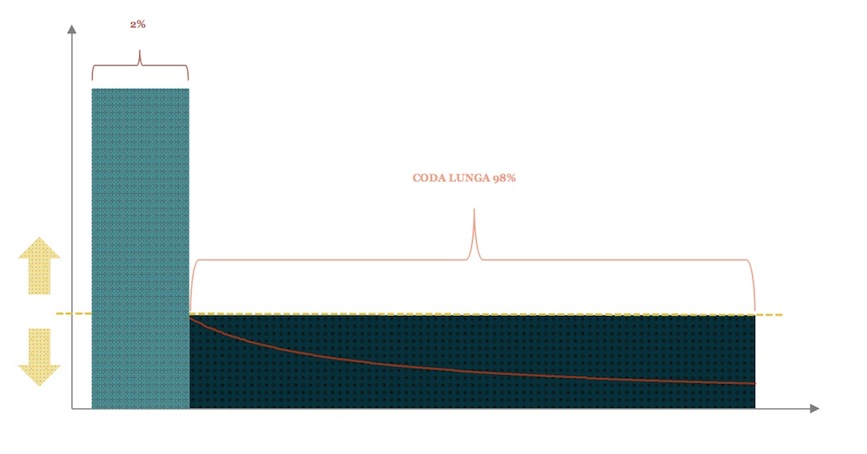

In particolare, il rapporto evidenzia come il settore, pur essendo caratterizzato da una elevata differenziazione del prodotto, presenti alcuni tratti generali di sistema. Innanzitutto, si riscontra la presenza di poche imprese di maggiori dimensioni, la cosiddetta “testa” della distribuzione del settore, e un’elevata presenza di piccoli editori, “coda lunga”. Questa peculiare distribuzione, tipica di molti mercati Internet, è dovuta alla presenza di basse barriere all’entrata e, al contempo, elevati ostacoli al successivo sviluppo economico delle testate.

Il ricavo medio annuo degli editori che operano sul web è pari a 337.806 euro, ma la distribuzione per classi di fatturato è assai differenziata, tale da rendere il valor medio un dato poco indicativo delle peculiarità del settore. Nel caso delle testate online, si osserva come la “coda lunga” della distribuzione sia formata dal 68% dei soggetti attivi nel settore, imprese che fatturano annualmente meno di 100mila euro. Il dato medio di fatturato di questa parte del settore è pari a circa 20mila euro, il che dimostra l’esistenza di una grossa fetta di editori che presentano carattere più amatoriale che commerciale.

Testate con fatturato superiore a 100mila euro

La “testa” della distribuzione è, invece, formata da un 7% di editori web che fatturano mediamente circa 3 milioni di euro. Nel mezzo, vi è un quarto di soggetti che ricavano annualmente tra i 100mila e il milione di euro (mediamente oltre 300mila euro). In entrambi i casi, si tratta di aziende più strutturate che agiscono sul mercato in modo commerciale.

In termini quantitativi, l’Autorità stima che poco più della metà delle testate online è di tipo generalista, mentre il rimanente è più specialistico. Tra quelle specializzate, lo sport, soprattutto il calcio, è l’argomento più trattato, seguito dalla finanza e dalla scienza e tecnologia.

Tra le criticità è da evidenziare che le testate operanti esclusivamente in rete mostrano, anche rispetto a quelle tradizionali, una minore riconoscibilità e reputazione del marchio. Ciò rende attualmente impraticabile il finanziamento delle notizie, specie di attualità, attraverso modelli a pagamento. In questo contesto, la pubblicità online assume una rilevanza cruciale per l’informazione in rete. La differenziazione dei contenuti, la specializzazione in contesti territoriali, il raggruppamento delle testate (più piccole) in network pubblicitari, l’utilizzo delle piattaforme sociali per la viralizzazione di alcuni contenuti sono tutte risposte di mercato che hanno garantito una certa tenuta del comparto.

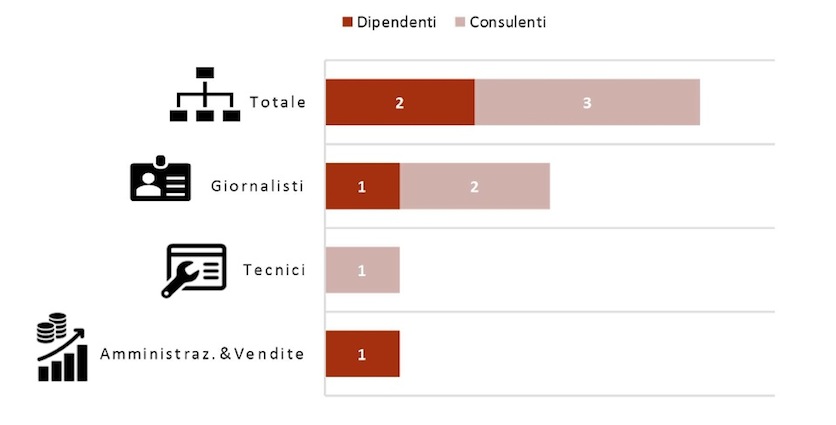

La struttura organizzativa varia significativamente con la dimensione e la natura dell’impresa. Gli editori “amatoriali”, in media, sono composti da due persone: il fondatore-giornalista e una persona all’amministrazione e alle vendite di pubblicità (spesso locale). A questi si aggiungono tre consulenti esterni, per lo più giornalisti (due), e un tecnico informatico (per la predisposizione dell’offerta online, che sia un sito o unaapp).

Testate con fatturato inferiore a 100mila euro

Totalmente differente la struttura degli editori commerciali, che sono composti in media da 9 unità di personale e 18 consulenti esterni. La strutturazione dell’organizzazione incide non solo in termini assoluti, ma rende anche relativamente più importanti le figure di supporto ai servizi informativi: quelle commerciali (vendita e amministrazione) e quelle tecnico-informatiche (gestori del sito, amministratori social, addetti alla multimedialità).

In conclusione, con riguardo all’organizzazione del lavoro delle redazioni online, il Rapporto dell‘Agcom conferma quanto emerso nel corso delle precedenti Indagini.

Il lavoro è organizzato prevalentemente secondo un modello di tipo orizzontale, in cui i ritmi sono scanditi dall’esigenza di assicurare una copertura tempestiva delle notizie. Ad una figura di più alto inquadramento (il giornalista direttore responsabile), solitamente si affiancano, senza che vi siano figure professionali intermedie (come caposervizio, caporedattore, corrispondente, ecc.), gli altri addetti, che possono essere o meno giornalisti, ciascuno dei quali svolge molteplici funzioni ed è in grado di gestire i diversi processi del lavoro editoriale (scrittura dei testi, editing, montaggio video, fotografia). Le redazioni non si possono più permettere redattori di esperienza che non partecipino al processo produttivo dell’informazione.

In contesti con elevato livello di concorrenzialità, sia nel prodotto offerto al pubblico (in questo caso l’informazione in rete), sia nella risorsa prevalente di finanziamento delle attività commerciali (la pubblicità online), le aziende cercano di ritagliarsi un proprio potere di mercato (e quindi di generare un mark up sui costi di produzione) differenziando il prodotto. Le strategie di differenziazione sono di due ordini: la differenziazione orizzontale e quella verticale. La prima riguarda il posizionamento del prodotto presso il pubblico, la seconda le scelte qualitative.

Tra gli editori online, sono presenti testate di informazione, sia politica, sia specializzata, e testate che rappresentano più uno strumento di lavoro che una fonte informativa, con caratteristiche simili a quelle di una banca dati. In tal senso, la varietà è ampia tanto da ricomprendere giornalisti che si mettono in proprio e diventano editori, e testate gestite da professionisti di un settore (non giornalisti), in grado di veicolare informazioni di tipo specializzato.

Tra gli editori online, sono presenti testate di informazione, sia politica, sia specializzata, e testate che rappresentano più uno strumento di lavoro che una fonte informativa, con caratteristiche simili a quelle di una banca dati. In tal senso, la varietà è ampia tanto da ricomprendere giornalisti che si mettono in proprio e diventano editori, e testate gestite da professionisti di un settore (non giornalisti), in grado di veicolare informazioni di tipo specializzato.

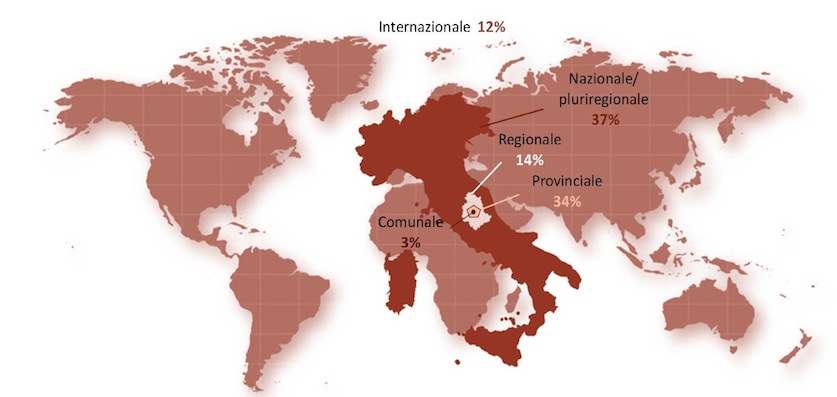

Il posizionamento orizzontale delle testate online concerne almeno due aspetti editoriali, quello contenutistico e quello geografico. Il primo riguarda la tipologia di argomenti trattati dalla testata, il secondo l’ambito territoriale di riferimento. Più di due terzi delle testate online (il 69%) si dichiara di tipo quotidiano, la maggioranza delle quali si qualifica come “quotidiano online” ai sensi della nuova normativa (legge 26 ottobre 2016 n. 198).

In termini quantitativi, l’Autorità stima che poco più della metà delle testate online (54%) è di tipo generalista, mentre il rimanente (46%) è più specialistico. Di quelle specializzate, il tema più trattato è lo sport (il 41% delle testate specializzate se ne occupa), seguito dalla finanza (23%) e della scienza e tecnologia (22%). Peraltro, la gran parte (55%) delle testate che si occupano di argomenti sportivi tratta argomenti calcistici (55%).

Anche le testate cosiddette generaliste (nei contenuti) possono differenziarsi, e lo fanno essenzialmente utilizzando due leve editoriali: il posizionamento ideologico e quello territoriale. Mentre il primo è spesso appannaggio dei quotidiani cartecei e dei relativi siti web, le testate online si caratterizzano soprattutto in termini geografici.

Oltre la metà di esse (51%) presenta, infatti, un profilo locale. In particolare, l’analisi evidenzia come il bacino territoriale di riferimento sia più spesso quello provinciale (34%), rispetto ad ambiti più ristretti (comunale, 3%) o più allargati (regionale, 14%). Ciò indica l’esistenza, a parità di altre condizioni, di una dimensione territoriale ottima minima della testata online che coincide con un bacino di utenza provinciale.

Un ulteriore aspetto circa il posizionamento degli editori web riguarda gli investimenti che incidono sulla qualità del prodotto informativo offerto al pubblico. Un primo aspetto riguarda ovviamente l’assunzione, in pianta stabile o come consulenti, di giornalisti. Solo il 7% delle aziende ha più di 20 giornalisti, e si arriva a poco più di un quarto (27%) considerandone 5 o più. Di converso, il 73% delle imprese forma la “coda lunga” degli editori che hanno in media due giornalisti (comprese le consulenze esterne).

Un ulteriore aspetto circa il posizionamento degli editori web riguarda gli investimenti che incidono sulla qualità del prodotto informativo offerto al pubblico. Un primo aspetto riguarda ovviamente l’assunzione, in pianta stabile o come consulenti, di giornalisti. Solo il 7% delle aziende ha più di 20 giornalisti, e si arriva a poco più di un quarto (27%) considerandone 5 o più. Di converso, il 73% delle imprese forma la “coda lunga” degli editori che hanno in media due giornalisti (comprese le consulenze esterne).

In definitiva, emerge in tutta la sua rilevanza la sussistenza di una forte correlazione tra risorse economiche e investimenti. La carenza di adeguate risorse, correlata all’asimmetrica distribuzione della pubblicità online, impedisce spesso agli editori online di strutturarsi, investendo nella professione giornalistica.

L’altra faccia della medaglia dell’informazione online non può che essere di matrice tecnologica. In precedenza, è stata già evidenziata la carenza di professionalità tecniche all’interno delle testate web, anche allorché queste sono di maggiori dimensioni. Anche da un punto di vista degli investimenti in immobilizzazioni tecnologiche, l’analisi condotta dall’Autorità ne ha evidenziato l’esiguità nonché la concentrazione in pochi (grandi) editori web: nell’ultimo anno contabile, il 93% di tutti gli investimenti tecnologici è stato fatto da meno di un terzo degli editori online.

Sempre dal punto di vista tecnologico, si rileva che lo strumento privilegiato di interazione con i lettori sono i social media, e nel 65% dei casi, in mancanza di tecnici, sono direttamente i giornalisti che gestiscono i social network. Facebook è il social network più utilizzato (91% delle testate), seguito da Twitter (75%), YouTube (51%), Istagram (39%), mentre i canali dell’instant messaging e del live blog sono utilizzati solo in maniera marginale.

L’analisi delle performance economiche

L’analisi della struttura del settore ha evidenziato una distribuzione asimmetrica, tipica del contesto della rete, in cui si distinguono una “testa” di pochi editori web caratterizzati da una discreta dimensione di impresa e una “coda lunga” formata da una moltitudine di piccole e piccolissime realtà. Per far fronte a un’accesa concorrenza sia sul prodotto che sulle risorse economiche, gli editori adottano strategie di differenziazione (soprattutto editoriale) dei loro prodotti di informazione. Gli esiti di questo “gioco di mercato” si riverberano inevitabilmente sulle performance economiche degli editori di testate online.

L’analisi della struttura del settore ha evidenziato una distribuzione asimmetrica, tipica del contesto della rete, in cui si distinguono una “testa” di pochi editori web caratterizzati da una discreta dimensione di impresa e una “coda lunga” formata da una moltitudine di piccole e piccolissime realtà. Per far fronte a un’accesa concorrenza sia sul prodotto che sulle risorse economiche, gli editori adottano strategie di differenziazione (soprattutto editoriale) dei loro prodotti di informazione. Gli esiti di questo “gioco di mercato” si riverberano inevitabilmente sulle performance economiche degli editori di testate online.

Innanzitutto, la gran parte (85%) degli editori sul web si finanzia prevalentemente con la pubblicità online. Tale risultato è in linea con le evidenze internazionali, che sottolineano come gli editori esclusivamente digitali non riescano a estrarre valore dal lato degli utenti e siano quindi costretti a offrire gratuitamente i propri servizi informativi, finanziandoli quasi interamente attraverso il ricorso al versante pubblicitario. Tale risultato appare essere legato anche al limitato livello di affermazione del marchio editoriale delle testate online che rende di fatto impraticabile l’introduzione di forme di pagamento per l’accesso ai contenuti informativi presenti nei relativi siti.

Solo il 13% degli editori web offre contenuti a pagamento. Si tratta di alcune eccezioni che riguardano testate iperspecializzate (repertori giuridici, informazioni sugli appalti, norme e tributi fiscali, piuttosto che informazioni scientifiche), rivolte a un pubblico professionale (avvocati, notai, commercialisti…), la cui disponibilità a pagare per servizi di natura informativa, essendo legata ad aspetti centrali della propria vita professionale, è chiaramente più elevata rispetto a quella dei consumatori.

Segmentando gli editori online in base alla dimensione economica d’impresa, emerge che la dipendenza dalla pubblicità è ancora maggiore per le piccole e piccolissime realtà imprenditoriali (90% a fronte del 77% dei soggetti più grandi, ossia con un fatturato annuale superiore ai 100 mila euro).

Considerata la rilevanza della risorsa pubblicitaria per il finanziamento dell’informazione online, l’Autorità ha dedicato uno specifico approfondimento ai canali di vendita delle inserzioni pubblicitarie da parte degli editori web.

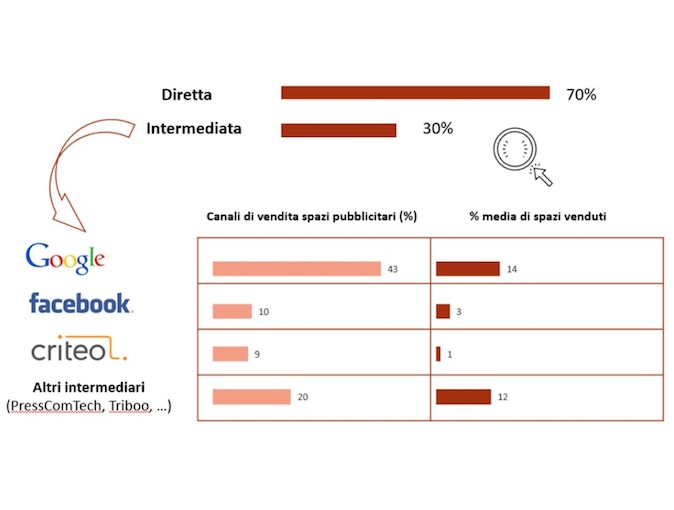

In primo luogo, la maggior parte della pubblicità (il 70%) viene venduta direttamente tramite propri canali di vendita (una concessionaria e/o degli agenti mandatari).

Canale di vendita di pubblicità delle testate

Questo vale, in particolare, nel caso delle testate di informazione locale, dove la percentuale di spazi pubblicitari venduti direttamente raggiunge anche il 90%. In questo caso, infatti, il carattere prevalentemente locale della pubblicità consente un rapporto diretto sia con l’utente sia con l’inserzionista pubblicitario. Più in generale, anche nel caso della pubblicità nazionale, la pressione competitiva esercitata dalla presenza delle piattaforme online sui prezzi delle inserzioni spinge gli editori a forme dirette di vendita.

In secondo luogo, l’intermediazione, quando avviene, si verifica attraverso soprattutto l’ad network di Google, che veicola circa il 15% della pubblicità raccolta dalle testate online. Il rimanente avviene attraverso Facebook (3%), Criteo (1%) e altri intermediari (PressComTech, Triboo,…).

Il settore delle testate online: un modello interpretativo

Alla luce delle considerazioni che precedono, è possibile inquadrare il settore delle testate online all’interno di un semplificato modello interpretativo che da conto delle principali caratteristiche di sistema. In primo luogo, vi è una sostanziale bipartizione dei modelli di business degli editori web. Da un lato, la maggior parte delle testate si finanzia attraverso l’offerta di servizi gratuiti e quindi il ricorso alla pubblicità online. Dall’altro lato, esistono alcuni (pochi) soggetti che stimolano la disponibilità a pagare degli utenti, offrendo contenuti specializzati ad una clientela professionale.

Ad oggi, non esiste invece alcuna offerta che riesca a stimolare la disponibilità dei consumatori a pagare contenuti informativi di tipo generalista. Se gli editori tradizionali trovano notevoli difficoltà a remunerare la propria offerta informativa allorchè si affacciano al pubblico con servizi online, quelli esclusivamente digitali, che oltretutto mostrano una minore reputazione e conoscenza del proprio marchio, non possono al momento perseguire questa strada.

Distribuzione delle risorse pubblicitarie online in Italia (2016): asimmetria e coda lunga

Di conseguenza, il finanziamento dell’offerta in rete di notizie di attualità avviene essenzialmente attraverso il mero ricorso alla pubblicità online. In questo ambito, le strategie di differenziazione consentono alle testate online di trovare uno spazio di pubblico e in taluni casi una relazione diretta con gli inserzionisti. La specializzazione può essere nei contenuti, ovvero nell’ambito territoriale della testata. In entrambi i casi, per aumentare la scala dimensionale, gli operatori alle volte si consorziano in network di testate locali o specializzate.

Nel caso di testate generaliste nazionali, la differenziazione del prodotto informativo avviene di solito a livello ideologico. Tuttavia, in questo caso esiste già un elevato grado di differenziazione orizzontale dei quotidiani cartacei e dei relativi siti web che satura molti degli spazi (e nicchie) di mercato. In questo caso, le testate online, anche alla luce della loro vocazione, si possono differenziare utilizzando gli strumenti tipici della rete (in particolare le piattaforme online).

Le criticità e le prospettive del settore

L’ecosistema informativo è in costante e organica trasformazione. L’informazione in rete assume ogni giorno una maggior valenza. In un Rapporto che è stato pubblicato da poco, l’Autorità ha già evidenziato i mutamenti in corso, dal lato della domanda, circa il consumo di informazione, con particolare riguardo a come i cittadini si informano in rete.

Dal lato dell’offerta, la produzione e la distribuzione di notizie seguono processi nuovi, incontrando ostacoli strutturali, soprattutto nel reperire fonti di finanziamento dell’attività giornalistica. L’Autorità si è spesso concentrata sull’offerta delle testate tradionali, anche sul web46, nonché sul ruolo che anche in questo ambito hanno assunto le piattaforme online.

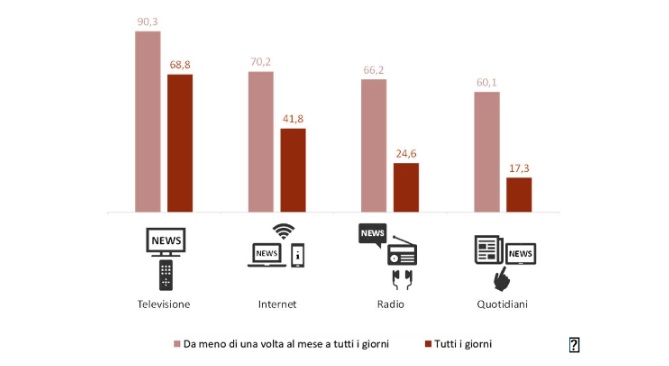

Uso dei media per informarsi: 2017; % popolazione

In questo Rapporto, invece, si è approfondita una parte nuova ma ancora non abbastanza conosciuta del panorama informativo italiano: l’offerta online degli editori esclusivamente digitali. L’analisi condotta consente di delineare per la prima volta un quadro accurato del settore, evidenziandone caratteristiche e criticità.

Pur essendo un settore caratterizzato dall’estrema varietà dovuta ad una elevata differenziazione del prodotto, nel Rapporto sono stati identificati alcuni tratti generali di sistema. Innanzitutto, il settore vede la presenza di poche imprese di maggiori dimensioni (la cosiddetta “testa” della distribuzione settoriale) e un’elevata presenza di piccoli editori (“coda lunga”). Questa peculiare distribuzione (anche denominata power law) tipica di molti mercati Internet, è dovuta alla presenza di basse barriere all’entrata e, viceversa, elevati ostacoli al successivo sviluppo economico delle testate.

Il problema del finanziamento dell’informazione, e dei cosiddetti modelli di business degli editori web, è stato approfondito in questo Rapporto. Ne emerge un quadro in cui la differenziazione del prodotto informativo (di tipo orizzontale in particolare) assume una rilevanza centrale. Le testate online si sono naturalmente specializzate, per tipologia di contenuto e per ambito territoriale di riferimento. La specializzazione dei contenuti, in particolare, permette ad alcuni editori di stimolare la disponibilità a pagare di alcune nicchie di utenza, in particolare quelle dei professionisti, anche se l’informazione online è quasi esclusivamente di tipo gratuito.

In particolare, le testate che operano esclusivamente in rete mantengono ancora, rispetto a quelle tradizionali, una minore reputazione e conoscibilità del marchio. Ciò rende attualmente impraticabile il finanziamento delle notizie, specie di attualità, attraverso modelli a pagamento.

Accesso all’informazione attraverso fonti algoritmiche ed editoriali (2017; %)

Il Rapporto 2018 dell’Osservatorio sulle testate online

In questo contesto, la pubblicità online assume una valenza cruciale per l’informazione in rete. La differenziazione dei contenuti, la specializzazione in contesti territoriali (spesso di tipo provinciale), il raggruppamento delle testate (più piccole) in network pubblicitari, l’utilizzo delle piattaforme sociali per la viralizzazione di alcuni contenuti, sono tutte risposte di mercato che hanno garantito una certa tenuta del comparto. Tuttavia, il settore sconta criticità strutturali, sia specifiche dell’informazione in rete sia proprie del comparto.

Le prime, come evidenziato più volte nel Rapporto, sono stata analizzate in varie occasioni da quest’Autorità che, oltre a segnalarle a Parlamento e Governo, ha anche intrapreso un percorso regolamentare per affrontare, con un approcio olistico e di mercato (cosiddetto bottom up), almeno parte di esse. Il Rapporto si concentra, invece, sui fallimenti di mercato specifici del settore delle testate online.

In primo luogo, il comparto manifesta, anche per motivi di legacy, una minore conoscibilità e reputazione presso il pubblico. Questa criticità è di particolare importanza in un settore, quale quello dell’informazione, che si regge esclusivamente sul rapporto fiduciario tra editore e consumatore. In questo caso, la situazione è aggravata dal fatto che queste testate utilizzano spesso le piattaforme online al fine di raggiungere i propri lettori.

Se nel breve periodo l’utilizzo di motori di ricerca e social network porta agli editori traffico e audience, nel più lungo periodo rischia tuttavia di rallentare il processo di affermazione dei nuovi marchi editoriali, dato che gli utenti che accedono alle notizie tramite gli intermediari online spesso non le associano agli editori quanto piuttosto alle piattaforme stesse.

Il Rapporto ha, quindi, un obiettivo doppiamente conoscitivo, ossia volto non solo all’analisi del settore da parte dell’Autorità ma anche a far conoscere questa realtà a tutti gli stakeholders – dal legislatore ai cittadini – in modo da ampliare la conoscenza comune dell’insieme delle fonti che compongono l’intero ecosistema informativo nazionale.

Il Rapporto ha, quindi, un obiettivo doppiamente conoscitivo, ossia volto non solo all’analisi del settore da parte dell’Autorità ma anche a far conoscere questa realtà a tutti gli stakeholders – dal legislatore ai cittadini – in modo da ampliare la conoscenza comune dell’insieme delle fonti che compongono l’intero ecosistema informativo nazionale.

Al primo obiettivo, se ne aggiunge un secondo più di policy. Infatti, l’analisi del settore non può prescindere dalla valutazione circa la coerenza dell’intervento pubblico con gli obiettivi prefissati (il pluralismo informativo). Al riguardo occorre osservare come le caratteristiche dei destinatari recentemente previsti dal legislatore per i contributi diretti siano suscettibili di escludere proprie le testate esclusivamente online. Infatti, in caso di edizione delle testata esclusivamente digitale, per poter accedere ai contributi, i contenuti informativi devono essere fruibili, in tutto o in parte, a titolo oneroso. Il Rapporto ha mostrato come l’offerta informativa delle testate online sia quasi esclusivamente di tipo gratuito finanziandosi attraverso la raccolta pubblicitaria in rete.

Peraltro, in tutti i contesti internazionali le testate online offrono i propri servizi gratuitamente, mentre l’esistenza di un‘edizione a titolo oneroso è una caratteristica tipica delle realtà editoriali tradizionali, che si affacciano al web attraverso un’offerta mista. Ciò rischia di creare un sistema di contributi che più che sostenere lo sviluppo pluralistico di (vecchie e nuove) fonti di informazione, aiuti la transizione al digitale di alcuni editori tradizionali, con i rischi, già paventati dall’Autorità in precedenti occasioni50, di gravi inefficienze allocative statiche e dinamiche.

È necessario, invece, porre attenzione ai nuovi bisogni informativi che stanno emergendo nel Paese e alle nuove modalità atte a soddisfarli. L’informazione online richiede competenze diverse dai media tradizionali, quali la capacità di sfruttare i nuovi strumenti, le piattaforme e l’interazione con gli utenti. In questo contesto, la possibilità di costruire comunità virtuali di utenti suggerisce nuove forme di organizzazione, non solo informativa ma anche sociale, e dà conto delle potenzialità che le testate online potrebbero avere per l’intero ecosistema digitale.

Appendice metodologica

Il Rapporto è stato redatto prevalentemente sulla base dei risultati dell’Osservatorio sulle testate online. L’indagine, realizzata attraverso la somministrazione di un questionario, rivolto agli editori di testate esclusivamente online che non operano in altri settori della comunicazione, è stata avviata a giugno 2017 e si è conclusa, con l’invio delle ultime comunicazioni, a novembre 2017.

Il Rapporto è stato redatto prevalentemente sulla base dei risultati dell’Osservatorio sulle testate online. L’indagine, realizzata attraverso la somministrazione di un questionario, rivolto agli editori di testate esclusivamente online che non operano in altri settori della comunicazione, è stata avviata a giugno 2017 e si è conclusa, con l’invio delle ultime comunicazioni, a novembre 2017.

Il questionario è stato definito congiuntamente ad Anso e Uspi, che hanno aderito e promosso l’iniziativa presso i propri associati. Lo stesso si compone di due parti: una relativa agli aspetti societari, l’altra a quelli della testata. Una prima sezione è, infatti, riferita all’editore: anagrafica, dimensione organizzativa, accesso a contributi pubblici, finanziamenti ricevuti e investimenti effettuati.

La seconda sezione riguarda, invece, informazioni relative agli argomenti della testata (che può essere generalista o specializzata, nazionale o locale); quanta parte dei contenuti della testata sia di produzione interna e quanta invece acquisita da terzi; il peso dei contenuti audiovisivi; l’implementazione di algoritmi di personalizzazione dei contenuti e di strumenti automatici di verifica delle fonti; i processi inerenti la raccolta pubblicitaria; la gestione delle interazioni con i propri lettori.

Le domande presentate sono state definite a seguito di una ricognizione a livello internazionale, sia per riscontrare eventuali precedenti sia per contestualizzare l’analisi. Inoltre, è stato svolto un accurato lavoro per perimetrare l’indagine e definire l’universo di riferimento. Il questionario è stato reso disponibile sul sito web dell’Autorità e sui siti web di Anso e di Uspi in modo che chiunque operasse nel comparto potesse rispondere. La pubblicazione è stata, quindi, seguita da una massiccia campagna di comunicazione, proseguita con un’intensa operazione di sollecito, in cui è stata spiegata la motivazione dell’Osservatorio, conoscitiva e non di accertamento.

Le domande presentate sono state definite a seguito di una ricognizione a livello internazionale, sia per riscontrare eventuali precedenti sia per contestualizzare l’analisi. Inoltre, è stato svolto un accurato lavoro per perimetrare l’indagine e definire l’universo di riferimento. Il questionario è stato reso disponibile sul sito web dell’Autorità e sui siti web di Anso e di Uspi in modo che chiunque operasse nel comparto potesse rispondere. La pubblicazione è stata, quindi, seguita da una massiccia campagna di comunicazione, proseguita con un’intensa operazione di sollecito, in cui è stata spiegata la motivazione dell’Osservatorio, conoscitiva e non di accertamento.

La partecipazione è stata molto soddisfacente, considerato, peraltro, che si tratta della prima rilevazione nel settore. All’esito dell’indagine, infatti, dopo un’attenta attività di verifica e identificazione dei soggetti, le risposte valide pervenute corrispondono a un campione di 141 editori web che editano 189 testate online. Si tratta di un campione pari all’11% delle imprese attive a luglio 2017 che comunicano al Roc di pubblicare testate esclusivamente elettroniche (ma che possono pubblicare anche altre testate non elettroniche) e pari al 18% dell’universo composto dagli editori di sole testate digitali (ma che possono svolgere anche altre attività nel settore della comunicazione). L’Agcom sottolinea che il campione rappresenta, quindi, una percentuale significativa (prossima al 20%) dell’universo di riferimento, ossia quello degli editori esclusivamente online che non operano in altri settori della comunicazione.

Tale analisi, peraltro, è stata integrata, dove necessario, con informazioni provenienti da fonti esterne (tra cui Camere di commercio, bilanci aziendali, etc.). (giornalistitalia.it)

CONVENZIONI

CONVENZIONI